心脏瓣膜疾病属于结构性心脏病,影响患者生活质量,严重可能危及生命。从我国心脏瓣膜行业特点上来看,心脏瓣膜疾病的患病群体数量非常庞大,中国有3630万心脏瓣膜疾病患者,预测2025年增加至4020万人。该领域有大量治疗需求,且手术主要集中在头部大医院,手术渗透率低,市场潜力巨大。

在高值耗材集采降价等政策推动下,国产器械迎来加速进口替代的良机,国产生物瓣有望迅速完成进口替代。目前我国机械瓣使用量较多,随着外科生物瓣耐久度数据的积累以及市场接受度的提高,生物瓣的使用比例逐渐增长。从赛道格局上看,国内已经有多家企业在瓣膜领域布局。中国瓣膜行业正处于发展基点,是国产替代进口的黄金赛道。

一、心脏瓣膜概述

(一)心脏瓣膜结构和疾病

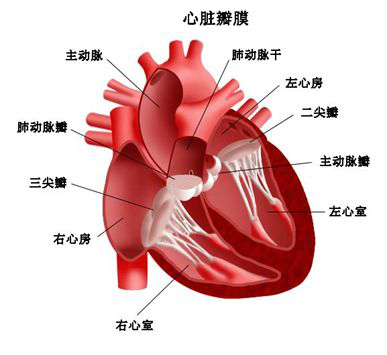

心脏瓣膜指心房与心室之间或心室与动脉间的瓣膜,主要功能为阻止血液回流,保证血液从心房流向心室,或从心室流向主动脉/肺动脉。人体内总共有四个瓣膜,分别为二尖瓣、三尖瓣、主动脉瓣和肺动脉瓣。心脏瓣膜可能因为先天或者后天的炎症等原因发生关闭不全(反流)、瓣膜狭窄等病变,会直接影响人体正常的血液循环,进而引起心脏功能性损害。

(图:心脏结构示意图)

正常的心脏瓣膜开放时可通过足够的血流量,关闭时则阻止血液返流。由于先天或后天的原因,心脏瓣膜失去正常的解剖结构和生理功能,开放时血流受阻,即心脏瓣膜狭窄;关闭时血液返流,即心脏瓣膜关闭不全;有时候同一个瓣膜既有狭窄又有关闭不全。两个以上的瓣膜同时受累时,称之为联合瓣膜病。

(二)心脏瓣膜疾病的分类

心脏瓣膜疾病是指心脏瓣膜有解剖或功能改变引起的心脏功能损害。心脏瓣膜病根据病因可以分为先天性心脏病和后天性心脏病,根据瓣膜的功能,也可以分为狭窄性疾病和关闭不全的疾病。另外,还可以根据发病的位置分为主动脉瓣狭窄、主动脉瓣关闭不全、二尖瓣狭窄、三尖瓣关闭不全以及肺动脉瓣关闭不全等。

从瓣膜病变位置来看,二尖瓣和主动脉瓣承受的压力最大,最易受累,因此这两个瓣的疾病发生率更高,而肺动脉瓣位置的发病率很低。

据统计,二尖瓣和主动脉瓣疾病发病率在60岁以上人群快速增长,估计主动脉狭窄中有超过20%的患者为重度主动脉狭窄,2年生存率仅为50%左右。随着人口老龄化的到来,心脏瓣膜病的发病率明显增加。

(三)心脏瓣膜疾病治疗方法

心脏瓣膜疾病可以通过药物治疗,但治疗效果不佳;多数患者需要通过外科手术来彻底根治,手术效果良好,能彻底根除病痛。外科手术包括心脏瓣膜修复术、心脏瓣膜置换术和经导管心脏瓣膜置入术。

(图片来源:公开资料)

心脏瓣膜修复术:通过手术来修复受损心脏瓣膜,为瓣膜治疗的首选方法,仅适合于二尖瓣患者等一小部分病人。

心脏瓣膜置换术:手术置入人工瓣膜以替代原有受损瓣膜。人造心脏瓣膜置换手术一般在患者出现如下病情才实施:二尖瓣狭窄、二尖瓣狭窄合并二尖瓣关闭不全、三尖瓣损坏病变严重时、主动脉瓣狭窄、主动脉瓣轻度脱垂。一般采用由合成材料制成的人工机械瓣膜或用生物组织制成的人工生物瓣膜,国内机械瓣使用份额更大。心脏瓣膜手术后要按时服用抗凝药物,定期监测维持凝血指标在规定范围之内。合并有房颤的病人可在手术同时进行射频消融治疗,以改善症状,减少术后脑栓塞的发生率。

心脏瓣膜介入治疗:随着介入治疗技术的发展,经导管心脏瓣膜置换或修复术(trans-catheter aortic valve implantation, TAVI)得到了快速发展并应用于临床,通过股动脉送入介入导管,将人工心脏瓣膜输送至主动脉瓣区打开,从而完成人工瓣膜置入,恢复瓣膜功能。手术无需开胸,因而创伤小、术后恢复快。由有经验的心血管内科医师实施。经导管主动脉瓣置换术的主要适应症是无法耐受外科手术的晚期主动脉瓣狭窄患者。目前应用最广泛的TAVI装置有两种,Edwards球囊扩张支架和CoreValve自膨胀支架。

经导管主动脉瓣置换术作为一种微创的接入治疗手段,具有手术风险低、高危患者耐受性强的优势,目前已成为未来心脏瓣膜治疗方法的发展趋势。

二、人工瓣膜的选择

(一)人工瓣膜的功能

对于严重的瓣膜性心脏病患者,更换人工心脏瓣膜是最为有效的治疗手段。人工心脏瓣膜是可植入心脏内代替心脏瓣膜(主动脉瓣,三尖瓣,二尖瓣),能使血液单向流动,具有天然心脏瓣膜功能的人工器官。当心脏瓣膜病变严重而不能用瓣膜分离手术或修补手术恢复或改善瓣膜功能时,则须采用人工心脏瓣膜置换术。

(图片来源:公开资料)

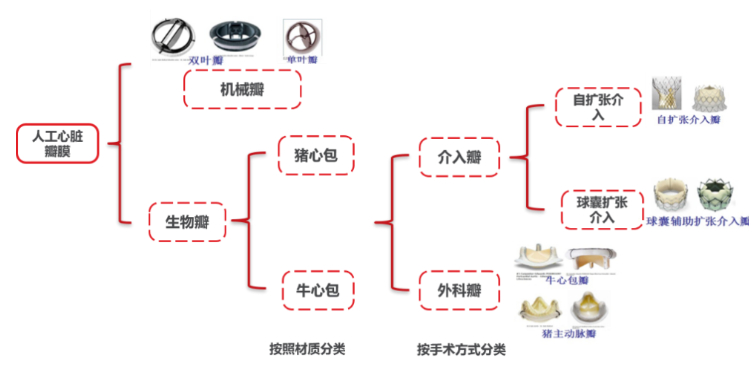

(二)人工瓣膜的分类

从瓣膜的制作材料分,人工心脏瓣膜可以分为机械瓣和生物瓣。生物瓣又可以分为有支架的生物瓣和无支架的生物瓣。目前无支架的生物瓣几乎已经没有使用,所以生物瓣大致可以分为介入瓣和外科瓣。其中,外科瓣是通过开胸手术的方式,将瓣膜植入到人体内;介入瓣是通过微创的方式,通过血管介入,将瓣膜植入到人体内。介入瓣根据输送系统的不同,又可以分为球扩介入瓣和自扩介入瓣。

(图片来源:公开资料)

机械瓣以热解碳材料制作,目前主要采用新型的双叶瓣,两个瓣叶可以同时开放和关闭。机械瓣的优点是寿命长,理论上永久可用,但机械瓣最大的缺点是患者必须终身抗凝且潜在易发血栓和出血等问题,一旦发生机械故障,后果极为严重。即使到现在,机械瓣术后抗凝相关的并发症也未能得到解决。

生物瓣以猪、牛等的生物组织制作,具有良好的血流动力学特性,血栓发生率低,不必终身抗凝,术后3-6个月使用抗凝即可。缺点是时间长后会形成钙化,有再次手术更换瓣膜的潜在风险。

基于以上机械瓣和生物瓣的优缺点,临床上开始逐渐重视生物瓣膜。相比机械瓣术后需要终身抗凝,生物瓣患者在不合并房颤的情况下,一般术后仅需要3-6个月的抗凝治疗,随后就可以不用担心凝血而随时导致的风险。

三、心脏瓣膜市场

(一)心脏瓣膜疾病患病群体庞大

心脏瓣膜疾病的患病群体数量非常庞大,有大量治疗需求。在心脏病患者中,瓣膜疾病是一种发生率较高的疾病。据统计,全球约有2.09亿患者患有心脏瓣膜疾病,每年造成约260万人死亡,据测算全球分别有1930、2600万人患有主动脉狭窄或主动脉反流。

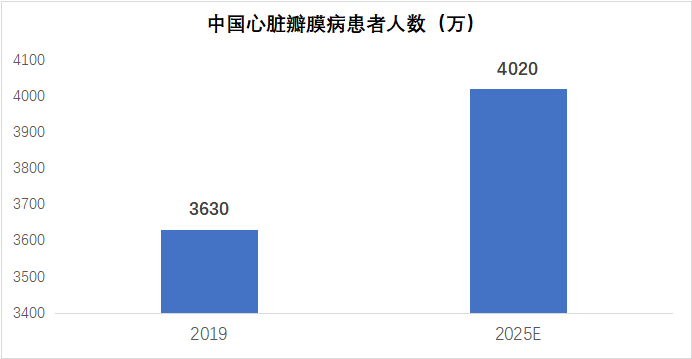

国内方面,根据下图数据,2019年我国已有3630万心脏瓣膜疾病患者,并预测将于2025年增加至4020万人。从本质上来看,瓣膜疾病属于老年病,随着居民年龄的增加,瓣膜病的患病率逐渐增加,预计未来随着我国认可进一步老龄化,预计未来瓣膜病患者的患病人数也会逐渐增多。

(图片来源:公开资料)

(二)心脏瓣膜手术患者渗透力低,潜力巨大

近些年来,由于心脏疾病患病率升高、老年人口增加和人工心脏瓣膜新技术进步,人工心脏瓣膜市场迎来了大幅增长。但从实际情况来看,我国心脏瓣膜行业的治疗需求还远远没有被满足,渗透率很低。

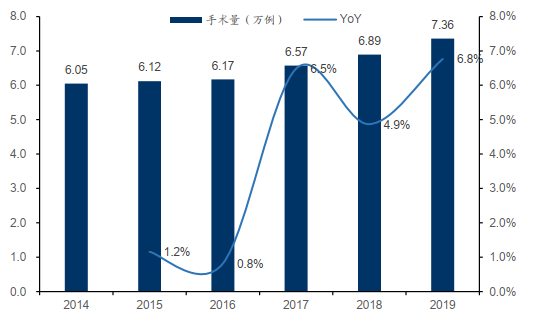

据统计,2019年全国共开展心血管手术25.4万例增长5.3%,每年呈低速增长的态势。其中,心脏瓣膜手术占比稳中有升:2019年全国共完成心脏瓣膜手术7.36万例增长6.8%,五年CAGR 4.0%,心脏瓣膜手术量每年以低个位数增长。

(图:全国心脏瓣膜手术数量(万例))

(图片来源:公开资料)

从医院上看,全国的心外科手术量在大中心医院中呈现集中化,2019年,手术量超1000例的医院有62家,总共完成心脏手术152846例,占到了全国总手术量的60.2%;手术量低于100例的医院有390家,其总手术量(14107例)仅为全国手术量的5.56%。由于心脏开胸手术换瓣难度大,心脏瓣膜手术主要集中在头部医院。

全国的换瓣需求并未得到满足,头部医院每年的手术量已接近饱和,这限制了全国心脏瓣膜手术量的增速,随着国产企业的学术推广和医生的培训,外科手术换瓣量仍有较大的提升空间。

(三) 生物瓣对机械瓣替代空间大

在全球市场,生物瓣占全球人工心脏瓣膜的主导地位。2000年以后,大组长期循证医学数据开始支持生物瓣的应用,生物瓣的应用占比逐年递增。到2010年左右,全球生物瓣占比超过机械瓣,特别是以退行性病变为主要治疗群体的欧美发达国家,生物瓣的使用量已经达到75%以上,其中美国生物瓣的占比更高。

国外以生物瓣为主, 但在国内心脏瓣膜置换术中,机械瓣占据我国主要瓣膜市场,我国心脏瓣膜手术患者约80%选择使用机械瓣。生物瓣膜发展不如预期,是要是受技术未成熟、价格高昂使用寿命不长和生物瓣膜研发成本高的影响。

(图片来源:公开资料)

但随着生物瓣膜生产技术的不断改进,生产成本和市场价格会随之降低,生物瓣膜的使用寿命也在逐渐延长。随着年龄的增长,手术时选用生物瓣的比例逐步增加,60-70岁患者约50%选择生物瓣,70岁以上患者超过60%选择生物瓣。另外,中国换瓣手术患者的年龄逐渐偏向大龄,60岁以上的患者占比提升明显。随着换瓣患者年龄的增加,生物瓣的使用比例将会随之增长。同时,随着市场教育的不断加强,越来越多的患者认识到生物瓣膜的优势,市场接受度逐渐提高。

2010年全球生物瓣占比已经超过机械瓣,欧美发达国家生物瓣的使用量已经达到70%。而直到2018年,国内外科生物瓣临床应用比例仅占约20-25%。国内生物瓣年用量1.8万-2万枚左右,年增长率约12%,约为瓣膜置换手术增速的2倍。因此,在各方政策资源的推动下,预计未来瓣膜使用结构将向欧美国家靠拢,逐步完成生物瓣对机械瓣的替代。

(四)生物瓣进口主导,国产替代进口加速

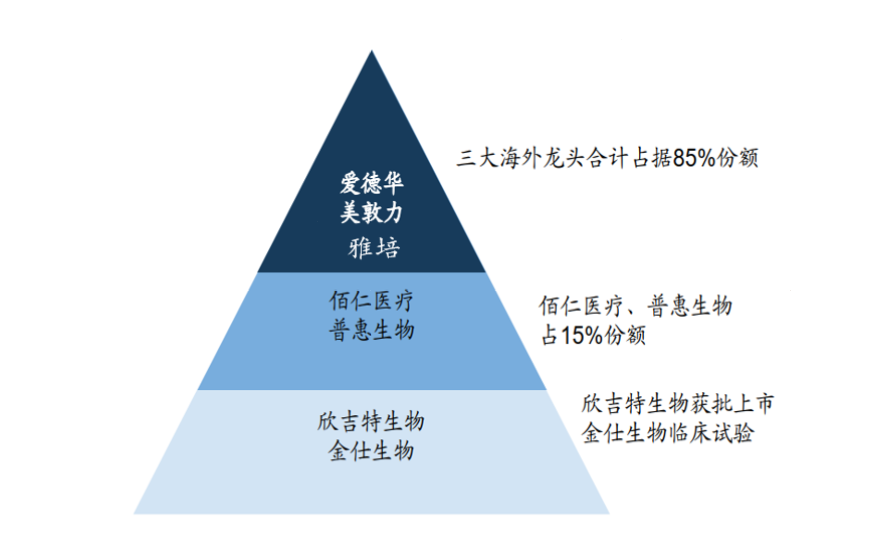

在中国生物瓣市场中,目前进口产品占市场的85%,国产外科瓣的价格较低,质量也已经得到验证,在高值耗材降价的政策面推动下,将会加速对于进口产品的替代。

其中外资龙头品牌占主导地位,生物瓣中爱德华、美敦力和雅培三大海外龙头合计占据85%份额,其中爱德华的牛心包生物瓣膜占领最高的4成份额。国产外科瓣占国产份额,佰仁医疗、普惠生物占剩余15%份额。欣吉特生物的外科瓣于2020年中上市,金仕生物的产品正在进行临床,生物外科瓣国产在研企业较少。

(图:中国生物瓣市场格局)

(图片来源:公开资料)

预计生物瓣占比以及国产生物瓣的占比将会快速提升。佰仁医疗的外科瓣是国内唯一拥有长期大组循证医学证据支持的产品,有望凭借其不逊色于海外龙头的产品耐久性和安全性占据国产市场的主要份额。

(五)市场竞争公司要情况

全球心脏瓣膜领先的公司主要包括爱德华Edwards Lifes,美敦力Medtronic,雅培Abbott(收购圣犹达),其他还包括Sorin Group(收购英国LivaNova),CryoLife(收购ON-X LIFE TECHNOLOGIES),BraileBiomédica以及Boston Scientific(收购瑞士SYMETIS)、Jenavalve Technology(德国)等。

美国作为全球最大的心脏瓣膜市场,汇聚着爱德华、美敦力等全球顶尖心脏瓣膜企业;欧洲为全球第二大人工心脏瓣膜市场,也诞生了一批优秀的心脏瓣膜公司,如英国LivaNova以及瑞士的SYMETIS等。

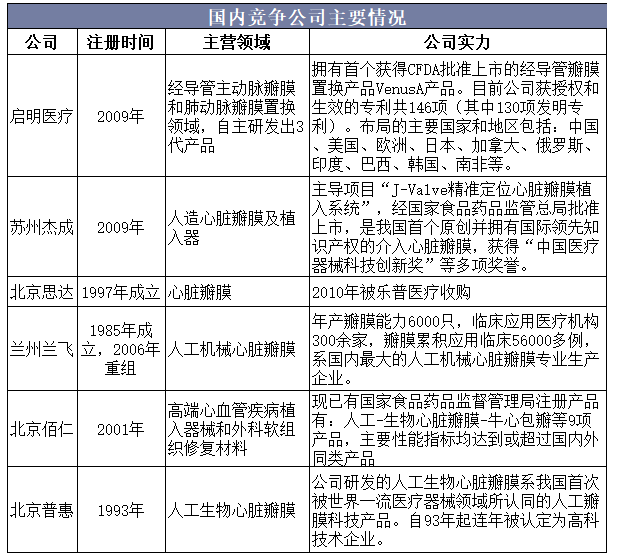

近年来我国也涌现出一批本土企业,包括北京佰仁医疗、苏州杰成医疗、杭州启明医疗、乐普医疗、北京市普惠生物、宁波健世生物等。我国心脏瓣膜制造商主要大多分布于北京、长江三角洲等经济发达区域,该地区拥有优质的医疗资源与科研人才(如葛均波院士团队),同时该地区患者对于新兴的心脏瓣膜介入治疗接受程度较高。

(图片来源:公开资料)

其中国产的杭州启明医疗的介入人工心脏瓣膜系统VenusA-Valve和苏州杰成医疗的介入人工生物心脏瓣膜J-Valve已经通过创新器械特别审批在2017年获批上市,爱德华生命科学的SAPIEN退审,2018年初刚开展最新一代经导管主动脉瓣膜系统Sapien3的临床试验,微创的VitaFlow正在审批中,美敦力已经退审,沛嘉的经导管主动脉瓣膜系统TaurusOne正在临床。启明医疗经导管主动脉瓣2017年获批,比竞品早了2年多,先发优势明显。

2021-04-13

2021-04-13

快速检索

快速检索 微信公众号

微信公众号

官方百家号

官方百家号

官方头条号

官方头条号

官方微博

官方微博